Vad innebär det att sälja fakturor?

Genom att sälja fakturor till Capcito får ert företag betalt direkt. Stora företag låter ofta sina underleverantörer vänta på betalning, vilket blir tufft för många företagare när inköp, löner och andra utlägg ska betalas löpande. Genom att sälja era fakturor till Capcito, förbättras ert företags likviditet direkt. Ni behöver inte vänta på att investera och kan ta nästa steg i företagets resa direkt. Att sälja eller belåna fakturor kallas också för factoring.

Sälj en, flera fakturor eller alla fakturor när ni behöver det. Få upp till 99 procent av fakturans värde utbetalt direkt. Vi ställer inte krav på antal fakturor eller att ni måste binda upp er på en längre tid.

Fördelar med att sälja fakturor

- Bättre likviditet

Pengar direkt istället för att vänta på upp till 90 dagar på betalning.

- Mindre administration

Ni slipper hanteringen kring fakturapåminnelser och utskick. Tid som kan investeras i verksamheten istället. - Inga bindningstider

Vi ställer aldrig krav på att ni ska sälja en viss mängd fakturor eller binda upp er på att sälja fakturor under en längre tid.

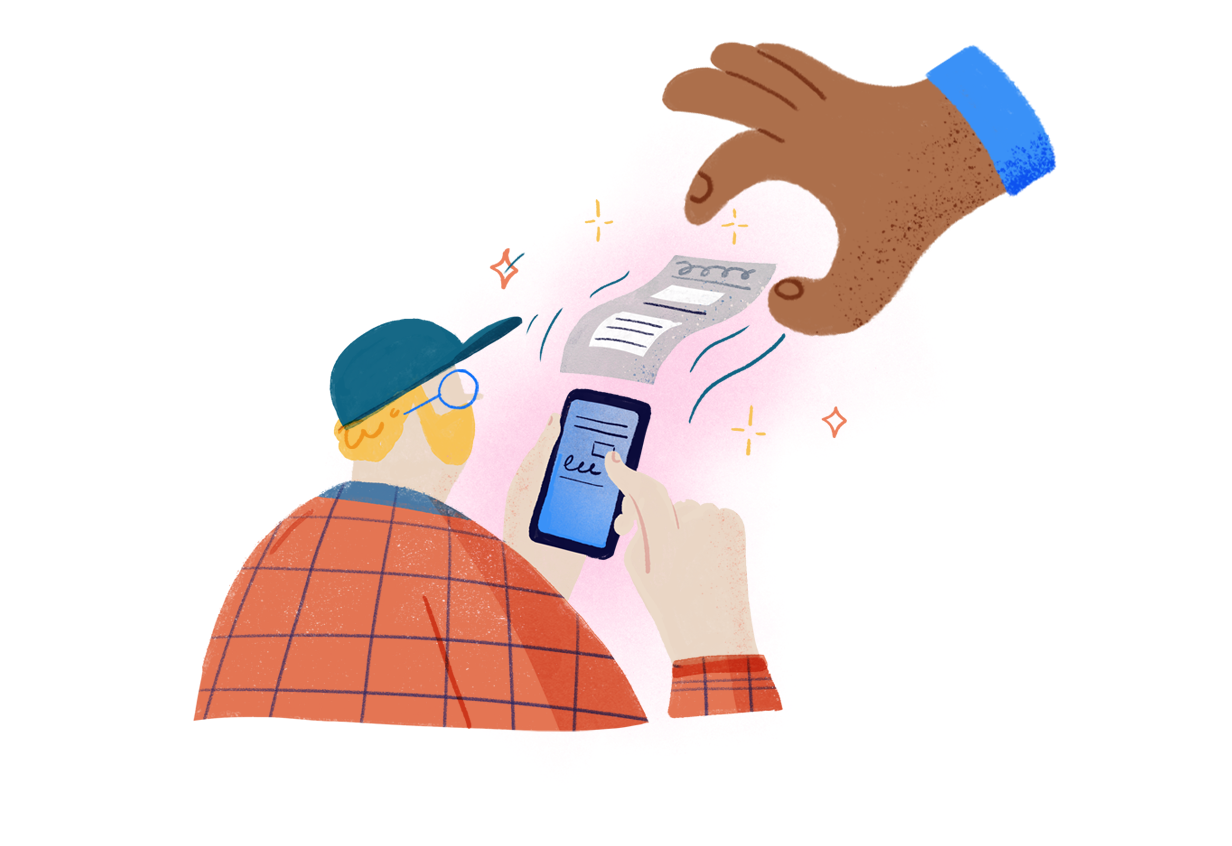

Sälj din faktura till Capcito

Fyll i kontaktuppgifter och organisationsnummer och få en kostnadsfri offert. Genom att koppla ert fakturaprogram till Capcito får ni ett ännu bättre erbjudande och ser direkt vilka fakturor ni kan sälja.

Gör ert urval och signera snabbt och säkert med BankID. Capcito köper fakturan i sin helhet och får sedan betalt av er kund.

Säg hejdå till långa väntetider. Vid godkänd ansökan får ni utbetalning inom 24 timmar.

Capcito tar hand om utskick och eventuella betalningspåminnelser. Dessutom får ni bättre likviditet - våra kunder har i snitt 57 betaldagar mindre per år tack vare fakturaförsäljning.

Villkor för att sälja fakturor

- Tjänst med fast avgift, inga dolda avgifter tillkommer

- En personlig fakturagaranti

- Ni behöver inte sälja en viss mängd fakturor eller binda upp er tidsmässigt

- Vi erbjuder fakturaköp med och utan återköp (regress) beroende på kreditvärdighet

Vanliga frågor om att Sälja faktura

Vill du att vi ringer dig?

Vårt team av experter står redo att diskutera era behov för att hitta rätt lösning.

- Prata med en rådgivare

- Få ett erbjudande utifrån era behov

- Våra offerter är inte bindande

Tre sätt att finansiera ert bolag

Fakturabelåning